こんにちは!税理士の東屋(あずまや)と申します。

ひとり社長さんは、そろそろ住民税の通知書が届きますね!

住民税の通知についてはこちらの記事をどうぞ!

毎月納付するのめんどくさいですよね。かといって、先にまとめて納付するほど運転資金に余裕があるわけでもないし。。。というひとり社長には「納期の特例」がおすすめです!

「所得税の源泉納期の特例」はこちらの記事で解説しています!

住民税の納付の特例について

どのような制度かというと

「給与の支払を受ける従業員等が常時10人未満の特別徴収義務者(給与支払者)に限り、申請書を提出し、承認を受けた場合には、納期を年12回(毎月)から年2回(6月分から11月分を12月10日まで、12月分から翌年5月分を翌年6月10日まで)とすることができます。」

というものです!

毎月納付していたものが、年に二回!でよくなるというすぐれものです!

ひとり社長にはメリットしかありませんよね!

切替の手続について

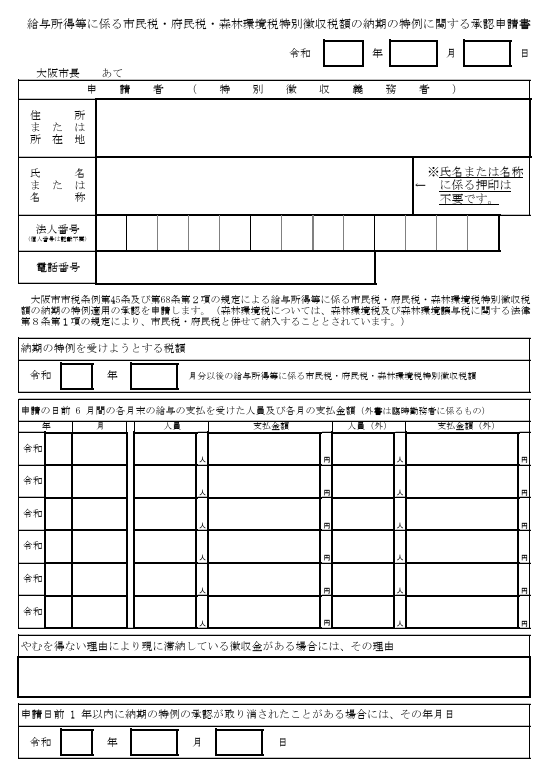

住民税は国に納付するものではなく、各地方に納付するものです。

そのため各市町村によってフォーマットが異なります。

例えば大阪市ですとこちらにフォーマットがあります。

これに記入して、提出するのみです。

注意点

納付日が年2回(6月分から11月分を12月10日まで、12月分から翌年5月分を翌年6月10日まで)になるのですが、毎月ではないので、逆に忘れてしまうことも!スケジューラーに入れて忘れないようにしてください!

所得税の源泉納期の特例の、納付日は7月分から12月分を1月20日まで、1月分から6月分を7月10日まで、と1か月すれています!どちらかの納付日に引きずられて、片方が納付漏れにならないようにしてください!!

いかがだったでしょうか。

知っているか、知らないかだけで手間が大きく減ることもあります!

顧問税理士がいない、もしくは相談しにくければ、弊事務所では初回無料相談は無料ですので、こちらから是非連絡いただければ嬉しいです。